Follow Kami di Google News Gan!!!

Grafik Pengguna Gojek di Indonesia ke Depan

DENGAN lokasi kantor di Kuningan yang dikepung titik kemacetan, menggunakan ojek online adalah hal rutin yang dilakukan Ajeng. Namun ada pola berbeda yang mewarnai interaksinya dengan ojek online. Dalam enam bulan terakhir, ia lebih banyak menggunakan Go-Pay dibanding uang tunai. “Soalnya jadi gak repot cari uang pas” ucap wanita ramah ini. Apalagi dalam satu hari, ia mengaku bisa menggunakan jasa ojek online berkali-kali. “Bayangin susahnya cari uang recehan” tambah Ajeng. Kenyamanan juga dirasakan Ajeng saat melakukan top-up. “Banyak bank sudah support, dan saya bisa top-up di ATM, e-banking, atau m-banking” tambah Ajeng. Cerita Ajeng di atas bisa menggambarkan bagaimana Go-Pay kini menjadi bagian penting penggunaan uang digital Indonesia saat ini. Berdasarkan data Go-Jek, 30% transaksi e-money di Indonesia terjadi di platform Go-Pay. Pengguna GoJek juga mulai memanfaatkan fasilitas transfer uang di dalam Go-Pay. Per November 2017 kemarin, setidaknya Rp.570 juta mengalir dari pengguna Go-Jek di Jabodetabek ke berbagai daerah di Indonesia. Sepak-terjang Go-Pay ke depan dipastikan akan semakin masif. Hal ini tercermin dari langkah mereka mengakuisisi tiga perusahaan bidang keuangan awal Desember kemarin, yaitu Midtrans, Kartuku, dan Mapan.

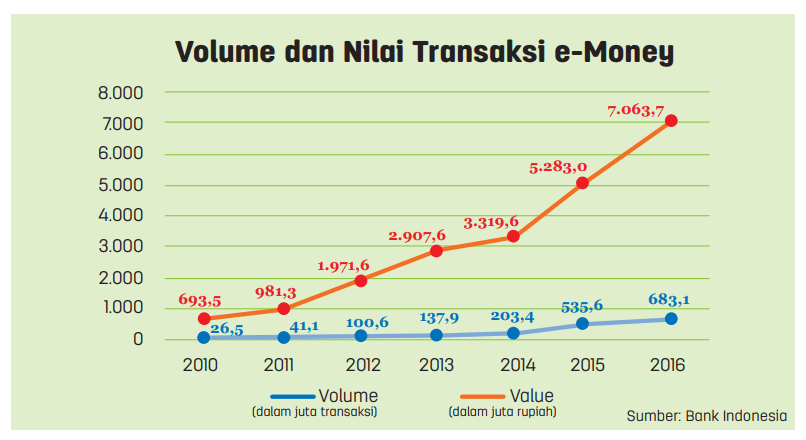

Selama ini, ketiga perusahaan tersebut memproses total transaksi lebih dari Rp67,5 triliun per tahun melalui kartu kredit, debit, maupun dompet digital. Nadiem Makarim (Chief Executive Offi cer Go-Jek) mengatakan akusisi ini menjadi lompatan besar Go-Jek untuk menguasai teknologi multiplatform yang fokus pada pembayaran digital. Ia berharap Go-Pay bakal terus memimpin industri jasa dompet digital dan proses pembayaran independen.“Inisiatif ini merupakan langkah strategis dalam memperkuat pondasi dan langkah kami di industri fi ntech Indonesia,” kata Nadiem. Memiliki Kendaraan Selain Go-Jek, Grab juga serius menggarap pasar e-money. Grab kini telah bekerjasama dengan PT Visionet Internasional untuk menggunakan lisensi OVO. Kerjasama ini dilakukan agar Grab bisa menaati regulasi terkait izin Bank Indonesia terkait penggunaan uang digital. Selain OVO, Grab pun telah menggandeng aplikasi pembayaran mobile milik Yusuf Mansur, PayTren, dan mengakuisisi Kudo. Menurut pengamat startup Edward Ismawan Chamdani, langkah Go-Jek dan Grab tersebut memang dibutuhkan untuk pengembangan ke depan. “Ada dua hal penting yang membuat bisnis startup bisa besar dan berkelanjutan” ungkap pria yang menjabat CEO Ideosource tersebut. Hal pertama adalah customer lifetime value, dan kedua exponential value customer. “Semakin diperlukan suatu jasa dan sudah terbangunnya kebiasaan pengguna, maka startup tersebut akan memiliki value makin tinggi” ujarnya. Berikut Grafik Pengguna Gojek yang menggunakan gopay :

Apalagi, industri transportasi online memiliki barrier to entry yang relatif mudah dan pelanggan memiliki tendensi memilih yang paling murah. “Untuk jangka panjang, lifetime value maupun biaya yangg dikeluarkan [di industri transportasi online] tidak semenarik e-money atau layanan payment,” tambah Edward. Edward sendiri melihat, Go-Jek dan Grab memiliki potensi untuk memperbesar dominasinya di dunia e-money. “Grab dan Go-Jek sangat mudah membangun kebiasaan pengguna menggunakan layanan e-money” ungkap Edward. Ketika kebiasaan sudah terbentuk, jumlah dana di wallet pengguna akan meningkat. Alhasil, akan sangat mudah bagi Go-Jek untuk menarik merchant masuk ke ekosistem Go-Pay. Apalagi jika berkaca dari kisah dari belahan dunia lain, harus ada layanan pendamping untuk mendorong keberhasilan sebuah e-money. “Contohnya Paypal-eBay, AliPay-Alibaba, atau Wechat Pay-Wechat” tambah Edward. Pentingnya transportasi online bagi masyarakat Indonesia membuat Go-Jek maupun Grab relatif memiliki “kendaraan” yang bisa diandalkan untuk mendorong kesuksesan e-money mereka. Mengancam Bank? Ketika perusahaan transportasi online agresif memasuki ranah e-money, apakah berarti posisi bank terancam? Menurut pengamat perbankan, Irianto Kusumadjaja, hal tersebut seharusnya tidak menjadi kekhawatiran. “Karena transaksi dari Go-Pay umumnya transaksi dengan nominal kecil dan ini merupakan pengganti dari transaksi uang cash” ungkap pria yang memiliki pengalaman di dunia perbankan lebih dari 20 tahun ini. Irianto justru melihat, kehadiran Go-Pay dan Grab akan membantu industri perbankan. “Karena penyediaan cash di bank akan berkurang dan akhirnya handling cost untuk cash juga berkurang, plus bank tidak perlu menyediakan ATM hanya untuk melayani nasabah mengambil uang cash” ujarnya. Laptop Terbaik dengan Sensor Fingerprint dan Stylus Pen

Dibanding melihat sebagai musuh, industri perbankan justru harus melihat e-money milik transportasi online ini sebagai mitra potensial. “Bank harus menggandeng dan mendukung Go-Jek/Grab, minimarket, serta warung agar mereka merasa ada kepastian aturan dalam hal keuangan” tambah Irianto. Industri perbankan juga bisa memanfaatkan informasi yang terkumpul di platform e-money ini untuk memberikan kredit. “Proses pemberian kredit bisa lebih mudah dan cepat karena menggunakan data transaksi dari pengguna, driver Go-Jek/ Grab, atau warung yang selama ini dikategorikan sebagai unbankable” tambah Irianto. Sekian Artikel mengenai Grafik Pengguna Gojek semoga bermanfaat

Harga iPhone Termurah 2018 Resmi iBox Distributor Indonesia

Hai Saya Aldy, seorang profesional IT dan SEO Specialist dengan pengalaman lebih dari 5 tahun di industri teknologi informasi. Saya memiliki pengetahuan yang luas dan keterampilan teknis yang kuat dalam pengembangan web, manajemen server, dan keamanan informasi.

Teknorus.com merupakan salah satu produk yang saya kerjakan selama karir dibidang web development, saya telah berhasil mengintegrasikan pengetahuan teknologi informasi dan SEO untuk membantu klien saya demi mencapai tujuan bisnisnya

Teknorus Media sendiri merupakan salah satu situs di jagat internet yang membahas seputar perkembangan teknologi, dan review film film yang populer di Indonesia. Teknorus.com di buat dengan passion dan sepenuh hati. Silahkan tinggalkan komentar atau hubungi kami di halaman about us

- Yandex Cina, Review Film China Bokeh dari Yandex 2025 - February 22, 2025

- Yandex Korea Anak SMP Viral 2025 - February 21, 2025

- Yandex Jepang 2024, Inilah Film Bikep Jepang Romantis Terbaik Update 2025 - February 21, 2025